こんにちは😊公務員のライトです!

Follow @koumuinright7

今回は、【財務専門官:専門記述】について、紹介していきます。

目次

【財務専門官】専門記述:受検生悩み

財務受験生の悩みを見てみましょう

- 専門記述の科目の決め方やオススメ科目

- 専門記述は何科目対策するか

- 専門記述の参考書、参考書の入手方法

- 専門記述はどうやって対策すればいいか

- 専門記述対策のコツが知りたい

- 何を意識して対策すればいいか

- 専門記述対策の仕方についてアドバイスが欲しい…等

みなさんの意見をもとに、わかりやすく解説していきます!

そもそも専門記述試験とは?

「専門記述試験」とは筆記試験における論述試験の1分野です。専門試験で出題される憲法や経済学などの知識を用いて見解や説明を求められる試験であり、その分野の理解度が試されます。

【財務専門官】専門記述:概要を簡単に解説!

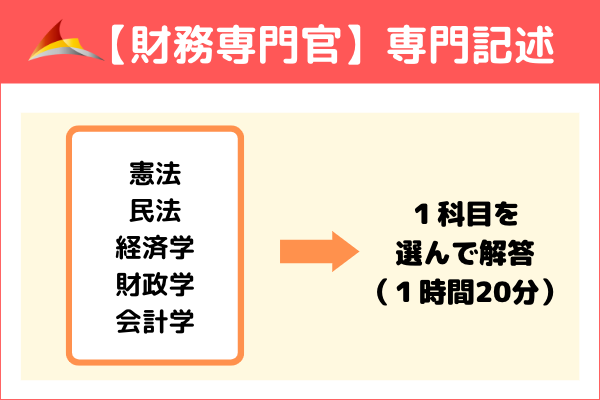

【財務専門官の専門記述試験】

- 試験時間:1時間20分

- 文字数:制限なし

- 科目:憲法、民法、経済学、財政学、会計学

財務専門官の専門記述は「憲法」、「民法」、「経済学」、「財政学」、「会計学」から1科目を選択解答です。時間は1時間20分となっています。

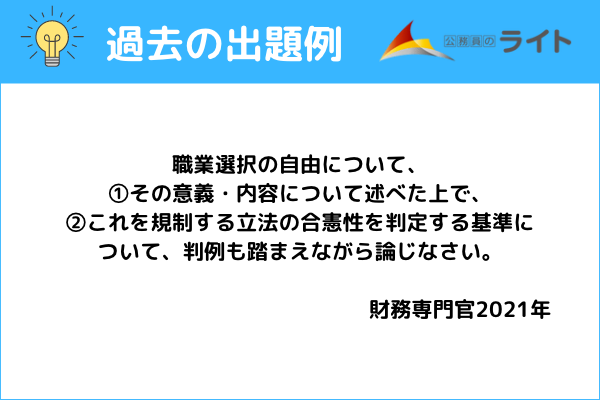

【財務専門官】専門記述の過去問を見てみよう!

【財務専門官】専門記述:憲法の過去問を見てみよう!

近年は憲法では1行〜2行問題として出題されることが多いです。裁判所事務官試験でも専門記述として憲法が出題されるため、裁判所を併願する人は憲法を選択する受験生が多いと言えます。

【財務専門官】専門記述:民法の過去問を見てみよう!

民法は例年事例問題の出題となります。専門記述として民法の事例問題が出題される試験は国家総合職など、一部の試験しかありません。書き方も練習が必要になりますので、選択はあまりおススメできません。民法を選択する受験生も少ないと言えます。

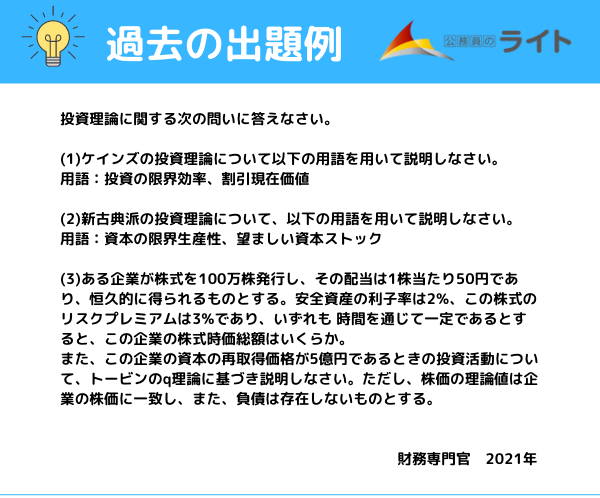

【財務専門官】専門記述:経済学の過去問を見てみよう!

出題としては、難しいテーマと簡単なテーマの両方が出題される傾向にあります。択一の勉強の範囲内の知識で解答できる場合も多く、問題によっては選択すべきであると言えます。難しいことを書ける必要はなく、自分の言葉で自分なりに説明ができれば十分合格答案となります。

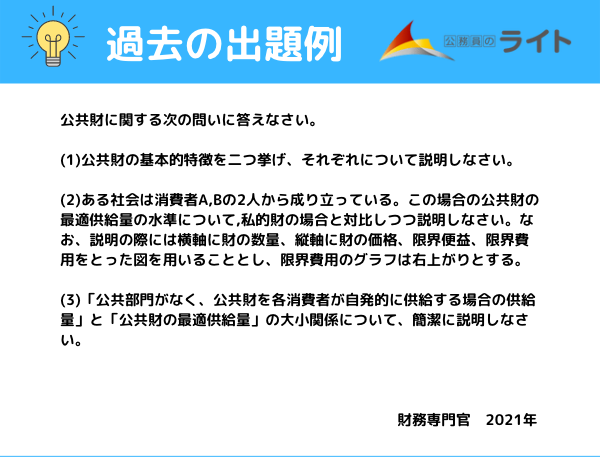

【財務専門官】専門記述:財政学の過去問を見てみよう!

出題としては、用語についての説明が出題される傾向にあります。択一の勉強の範囲内の知識で解答できる場合も多く、問題によっては選択すべきであると言えます。難しいことを書ける必要はなく、簡潔に解答ができれば十分合格答案となります。

【財務専門官】専門記述:会計学の過去問を見てみよう!

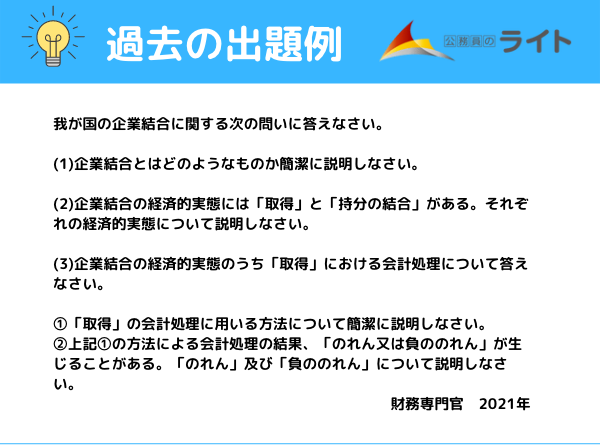

出題傾向としては、スタンダードなテーマからの出題が多いと言えます。また小問(1)~(3)のつながりがありますので、その流れに乗って記載していく必要があります。選択する受験生が多い科目であり、財務専門官が第一志望の方は、択一対策とセットで効率良く会計学の学習をされることをオススメします。

【財務専門官】専門記述:採点ポイント

5科目の中からなら自由に科目を選べるのですが、科目ごとに「平均点」や「標準偏差」を算出するわけではありません。すべての科目の得点を平均します。

ということで「なるべく難易度の低い科目」を選んでいきたいわけですよね!

ということで「なるべく難易度の低い科目」を選んでいきたいわけですよね!

難易度が高い科目と難易度が低い科目がある

やはり問題ごとに難易度というのは違ってきますよね。

対策のしやすさも難易度に影響するので、例えば「憲法」と「財政学」は基本的に難易度が違うことになります。

対策のしやすさも難易度に影響するので、例えば「憲法」と「財政学」は基本的に難易度が違うことになります。

【補足】得点は5点間隔

専門記述の試験データ

- 【平均点(満点)】

約53点(100点中) - 【標準偏差(得点のばらつき)】

約17 - 【得点は5点間隔】

例:50点の次は55点等

近年は、だいたい平均点が53点で標準偏差が17程度となってます。また、どうでもいい話なのですが、採点は5点間隔で行われます。

※平均点は53点ですが、53点ジャストになる人は存在しません。(5点間隔なので50点か55点です)⇒ほとんどの受験生(3人に2人程度)が35~70点の点数を取るということですね!

※平均点は53点ですが、53点ジャストになる人は存在しません。(5点間隔なので50点か55点です)⇒ほとんどの受験生(3人に2人程度)が35~70点の点数を取るということですね!

受講でお悩みの方は、お気軽にご相談ください。

講座に関する疑問や質問があれば、公務員のライトの受講相談ラインでお気軽にご相談ください😊

\ 友達追加ボタン /

この記事を書いた人【憲法・民法】

この記事を書いた人【経済学・財政学】

この記事を書いた人【会計学】